① 상품선물 : 보유비용(Cost of Carry)은 선물의 기초자산인 현물을 선물의 만기시점까지 보유하는데 발생되는 비용을 의미함. 실제로 이 보유비용에는 상품의 저장에 따르는 창고료 보험료, 상품구매자금조달로 발생하는 이자비용과 기타 기회비용 등이 포함됨 - F = S + C [F: 선물가격 S: 현물가격 C: 보유비용(비용-수익)] - C = S X ( r + u – y ) X t / 365 [r:이자율 u:보관비 y:보유편익률 t;상품선물 만기까지의 잔존기간] => F = S X [1 + ( r + u – y ) X t / 365 ]

② 주가지수 선물 - 상품선물과 달리 주가지수를 구성하고 있는 현물주식을 매수하는데 필요한 자금조달비용인 이자비용과 현물주식보유에 따라 발생하는 배당금을 반영 - 주가지수의 경우 현물주식과 달리 배당금을 받을 수 없지만 배당금 지급은 주식의 보유비용을 감소시키는 효과를 가져오므로 이를 반영 => F = S X [1+( r – d ) X t / 365]

③ 통화선물 - 미래의 자국통화와 외국통화와의 환율을 예측하여 산출 => F = S X (1 + r X t /365) / (1+f x t/360) [ S: 자국통화로 표시한 현재시점의 외국통화 환율 r:비교(외국)통화 금리 f: 기준(자국)통화 금리]

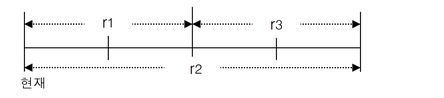

④ 금리/ 채권 선물 - 금리선물의 이론가가격은 수익률곡선의 형태를 분석하여 산출 - 내재 선도금리라는 개념 사용, 내재선도금리란, 단기수익률을 예고해 준 지표로 현재의 장단기 금리에 내재된 선도금리를 이론적으로 계산하여 도출한 것 - 현재부터 t1시점까지 기간의 금리가 r1이고, 현재부터 t2까지 기간의 금리가 r2라면, t1에서 t2까지 기간의 금리 r3는 r1과 r2의 금리가 내재되어 있다는 것

=> (1 + r1 X t1/365) X (1+ r3 X (r2- r1)/365)

r3(선도수익률) = (1+ r2 X t2/365) - 금리선물의 경우 100-R로 가격이 표시되기 때문에 이론선도금리를 산출하여 이를 100에서 차감하면 금리선물의 이론가격이 산출 - 국채선물은 이자지급으로 인해 예정된 소득을 제공하는 증권에 대한 선물로 국채의 현물가격에 국채매입자금 조달비용을 가산하고 국채를 보유할 경우에 지급받게 될 이자를 차감하여 이론가격을 산출

* <CD선물의 이론가격> = 100 - R(내재선도금리) cf. 1년=360->365기준 : 결제월 3번째 수요일부터 91일 내재선도금리를 우선 산출하여 이를 100에서 차감

* <통안증권선물의 이론가격> = 100 – R cf. 1년=360->365기준 : 결제월 3번째 수요일부터 91일 내재선도금리를 우선 산출하여 이를 100에서 차감

* <유로달러 선물의 이론가격> = 100-R : 유로달러 선물의 계약기간이 3,6,9,12월 셋째주 수요일부터 90일간의 금리수준이므로 이를 감안해 계산

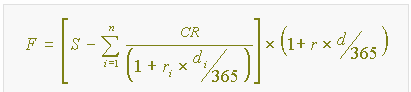

* <3년/5년국채선물의 이론가 계산> - 우리나라의 3년국채선물 및 5년국채선물과 같은 국채선물은 실물인수도 방식이 아닌 현금결제를 채택 - 현금결제를 위한 최종결제기준채권(Basket채권)을 지정하여 해당채권의 수익률을 이용하여 최종결제가격을 산출하므로 국채선물의 이론가계산은 개별채권의 선도수익률을 구하는 과정을 통하여 산출

1단계: 개별채권의 시장수익률(r)로부터 개별채권들의 시장가격을 다음의 산식에 의해 구함(액면가 100원 기준)

F : 선도가격 S: 개별채권의 현재가격 CR: 이표금액 r : 기준일로부터 만기일까지 적용될 무위험 이자율(금융비용) r1 : 기준일로부터 기준일과 만기일사이의 각 이표일까지 적용될 무위험 이자율 d : 기준일로부터 선물만기일까지의 잔존일수(선물만기일 기준일) d1 : 기준일로부터 기준일과 선물만기일 사이의 각 이표일까지의 일수

2단계: 개별채권들의 현재 시장가격으로부터 다음 산식에 의해 선도가격 계산

3단계: 최종결제 가격기준 채권의 개별 선도가격과 이에 내재되어 있는 이자율을 계산. 선물 만기일 기준으로 선도가격에 해당하는 수익률 r을 시행착오법(trial and error) 방법이나 Bisectional 방식 또는 Newton-Raphson 방식을 이용하여 구함

4단계: 개별채권들의 선도이자율의 산술평균하여 평균선도 이자율(R*)를 구함

5단계: 이론가

- 3년 국채선물

- 5년 국채선물

|